愛因斯坦曾說過:「複利是世界第八大奇蹟」、「複利的威力比原子彈還可怕」。從這2句話可以看的出來,愛因斯坦對複利的奇蹟非常的贊同。巴菲特在投資的過程中也很常呼籲投資人,投資要進行雪球效應,其實愛因斯坦說的複利和巴菲特說的雪球效應,都是利滾利的概念。

那既然複利如此重要,那大家一定會好奇複利究竟是什麼?它能帶來什麼影響?其計算公式為?以及要執行複利要抱持怎樣的心態?說到最後,再帶大家認識複利最常用的 4 個方法,讓你一次認識複利,並無懸念開始複利投資。

內容目錄

1. 複利是什麼?

複利是這樣運作的。假如一支股票價格上漲,投資在這支股票的每一塊錢都會以某個百分比增值。增值就稱為利息。

複利會讓錢的價值隨時間呈指數成長,即使你不增加投資額度,因為利息會生利息。隨著時間,你投資越多,利息也越多,複利作用也會越強。

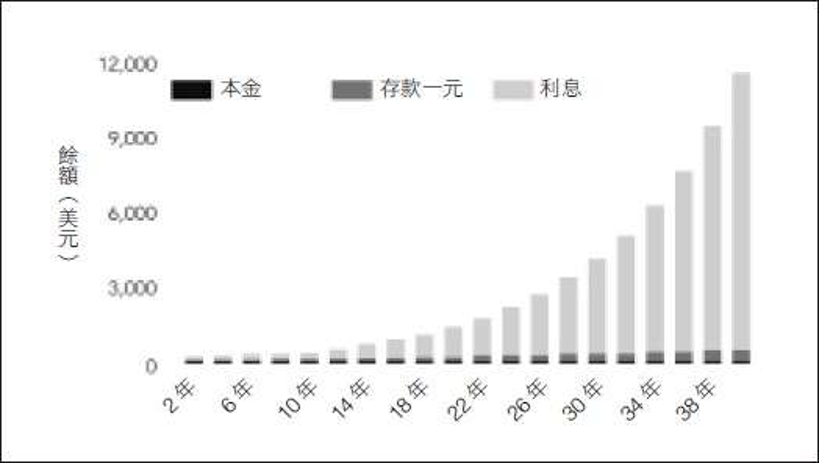

為了簡單說明複利的影響,我們假設某年股市的成長率為 10%。假如你投資一百美元,我們看一下這 100 美元會發生什麼事,假設放著繼續投資,每年成長 10% 共四十年,不增加本金。

原來 100 美元的本金, 四十年後會增值為 4525 美元,這是 450% 的成長!

2. 複利投資所帶來的影響

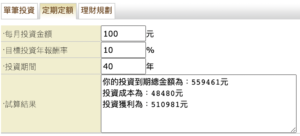

以上所講述的都是在不增加本金的情況所產生的複利效果,試想想如果每個月定期定額投資 100 美元進行投資,年化報酬率維持在 10%,四十年後的增值還會是 4525 美金嗎?

絕對不可能,到時本金+投資報酬所帶來的金額絕對遠遠超過 4525 美金,所呈現的績效將為指數型成長。

我們來簡單計算一下,每個月維持 100 美元的入金投資,四十年後就有 48000 美元了,單靠成本就已經超越 4525 美金了,如果每年的報酬率都是 10% 來計算,到時本金+獲利將成長為 559,461 美金!

如果能投資的金額不只 100 美金,能獲得的報酬不只 10%,錢滾錢利滾利,複利的效果只會更加加成,達到無法想像的金額。

其實世界上許多知名投資人,都是靠複利的影響獲得財富的,比如巴菲特、李嘉誠等富豪,連愛因斯坦都形容複利是這世界上的第八大奇蹟,力量甚至比原子彈還大。

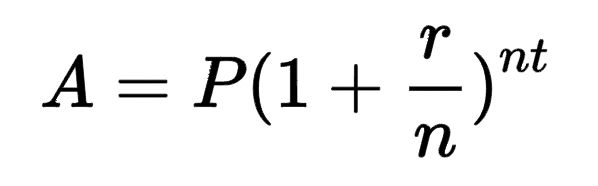

3. 複利的公式

複利有個既定公式:

A = P ×(1 + r/n)nt 次方

A:獲利總金額

P:起始金額(初期本金)

r:年化報酬率

n:每段時間獲得利息的次數(若以年為計算,通常為 1)

t:時間(年)

通過以上公式,便可以直接計算到你的投資報酬金額喔。

4. 要達到複利滾存,這2個心態一定要有!

A. 耐心

若想靠複利達到財富自由,耐心是最不可或缺的心態之一,最前期的時候本金雖小,可能還看不出實質性的成長,但複利靠的是指數型、爆炸式的成長,相信蹲得越低,才跳得越高,因此耐心就顯得特別重要了。

B. 信念堅定:

除了耐心以外,堅定的信念一定也要有,原因是在這段以年為計算的長期計畫中,中間可能會發生動搖全球市場的事件,像是熊市、牛市、新的投資工具例如 NFT 等等。

在這段動搖事件中,保持堅定信念就格外重要了,只要堅信你走的這一條路是對的,不隨波逐流,長期下來你才是少數會存活下來的玩家。

若要測試新的投資方法,也務必謹記要先小試身手,試探自己適不適合再決定要不要長期執行喔!

總而言之,「耐心」與「堅定信念」是複利投資最重要的兩個心態,這樣在投資理財路上才會走得更久遠。

5. 投資哪些商品可以創造複利效應?

A. 銀行利息

最常見也最多人使用的複利投資就是儲蓄,銀行儲蓄利率會根據你選擇活存或定存而有所差異,

以下拿臺灣銀行的公告利率為例:

a. 活存:按日計息,每日存款餘額 × (利率/365)

b. 定存:本金 × [ (利率 * 月數) / 12] + 不足月的利息(足月部分按月計息,不足月部分按日計息)

在諸多投資中,銀行利息可說是最為安全穩健的投資方式,基本上只要不要找太奇怪的銀行都不會有賠本問題;不過雖然安全,但銀行利率也是其中報酬率最低的選擇。

(延伸閱讀:銀行靠什麼來盈利?解析銀行的商業模式)

B. 儲蓄險

任何具有儲蓄功能,且能讓資產增值的保險都稱為儲蓄險,儲蓄險通常會要求客戶定期定額繳納保費一段時間後才能領出,比較常見的有四年、六年、十年這三種,當到期以後,這類保險的平均年報酬率約在 1.5%~2% 左右。

在計算保單的年化報酬時,不會以保單上的年化報酬來算,而是以 IRR(內部報酬率)公式來計算,除此之外,這類保單如果提前解約,還需要支付違約金,因此對短期內的資金運用上並不划算,

因此投資儲蓄險時務必評估是否確定自己在期間內都不會用到這筆錢,以及這樣的報酬率是否符合自身需求。

C. 定期定額基金

定期定額基金,是指固定期間(通常是一個月)投資固定金額在該基金上。一般銀行券商都會提供這類基金,市面上種類眾多,投資報酬率也各自不同,建議投資人要跟基金經理人詳細請教,除了確認他是否夠專業以外,也要留意基金規則的潛在風險、抽取佣金手續費比例…等等。

D. 大盤 ETF(股票)

好的股票與 ETF ,每年合理的上漲幅度大約會在 5%~8% 左右,比起上述三個方法都還要來得高。如果是自己選股的話,缺點是風險會較高,而且需要花費大量時間進行研究,對大多數投資人而言門檻較高。

故投資大盤的股票型 ETF,像台灣的 0050、美國的 VTI、SPY、QQQ,是比較輕鬆且獲利還不錯的方式,這被稱為「指數化投資 / 長期投資」,由 Vanguard 的創辦人約翰柏格所提出的概念。

根據統計,台灣 0050 的平均年化報酬是 6%,美國 SPY 平均年化報酬是 7.6%,即使過程中遭遇金融海嘯或新冠肺炎疫情的影響,只要將時間拉長到 10-20 年 以上,依然還是賺錢的。

常見Q&A1:複利和單利的差別是什麼?

複利和單利其實不是同一個東西,那單利是什麼呢?單利是指每年從一定的金額得到固定獲利,但獲利不繼續丟入本金,長期下來本金一樣,獲利也一樣。

常見的情況就有如銀行定存,假設你的銀行定存獲利率為 1%,你將 100 萬投入銀行做定存,每年可以從銀行拿到 1 萬元的獲利,但這 1 萬元不繼續存入定存,隔年還是從這100萬獲得1萬元,獲利和本金並無顯著成長,這就是單利。

而複利,則是每年把這 1 萬元繼續存入定存,每年的本金提高,因此每年可以從本金獲得的獲利也就提高,這就是複利。

複利和單利所呈現的圖表曲線也長得不一樣,複利所呈現的是指數型成長曲線;而單利則是直線成長曲線,因此大家若要靠複利致富,建議定期定額及把獲利納入接下來的本金,才能快速成長喔。

常見Q&A2. 諾貝爾獎金永遠發不完的秘密!

自 1901 年開始,每年諾貝爾獎都會頒發高額獎金給那些對世界做出卓越貢獻的人,作為他們繼續研究的支持,至今,諾貝爾獎已經過 119 年,也有不少人開始好奇:「為什麼諾貝爾的獎金永遠花不完呢?」

在諾貝爾基金會創立之初時,不被允許接觸任何風險性投資,但到了1953 年時,隨著越來越多的獎金支出,基金會開始面臨嚴重的財務問題因此基金會的理事們便去求助史上最知名的顧問公司之一-麥肯錫,並且聽取建議不再墨守成規,開始聘請財經領域的專家,並且將資金首度投資在房地產、股票等風險較高的標的。

2019 年,諾貝爾的資金已累積 34.75 億瑞典克,換算下來是 114.68 億台幣,是最初本金的 40.42 倍。時至今日,諾貝爾基金會仍將 50% 的資金投資在優良股票上,靠著複利效應使規模不斷成長;其餘資金則主要投資在債券、基金上,透過資產配置來分散風險。靠著目前的年化報酬,諾貝爾基金會儼然已經達到「財富自由」--憑著投資收益就足以負擔每年的獎金支出。

推薦書籍: