一家上市公司都會定期發佈財務報表,財務報表可以大範圍地檢視一家企業在特定期間的營運情況及財務狀況,讓投資者及公司管理人員可以更瞭解這家企業,加以進行決策判斷。

財務報表並不只是一張表,它主要是由三張報表所組成的:損益表、資產負債表及現金流量表。有些時候財務報表還會有第四張表:股東權益表,但今天這裏先不說股東權益表,原因是股東權益表并不能讓投資者更加理解這家企業的經營狀況,反而跟身爲投資人的權益有關。

今天的面向主要是讓像我們這樣的一般散戶,透過前三張表,瞭解一家企業的情況,所以接下來會説明損益表、資產負債表和現金流量表的基本觀念,讓我們這些投資小白們對財務報表有最基本的認識。

By the way,同個名詞在不同網站平臺上的翻譯都不盡相同,所以我們在以下所用到的名詞,都統一以 Yahoo finance hk 作爲基礎。

內容目錄

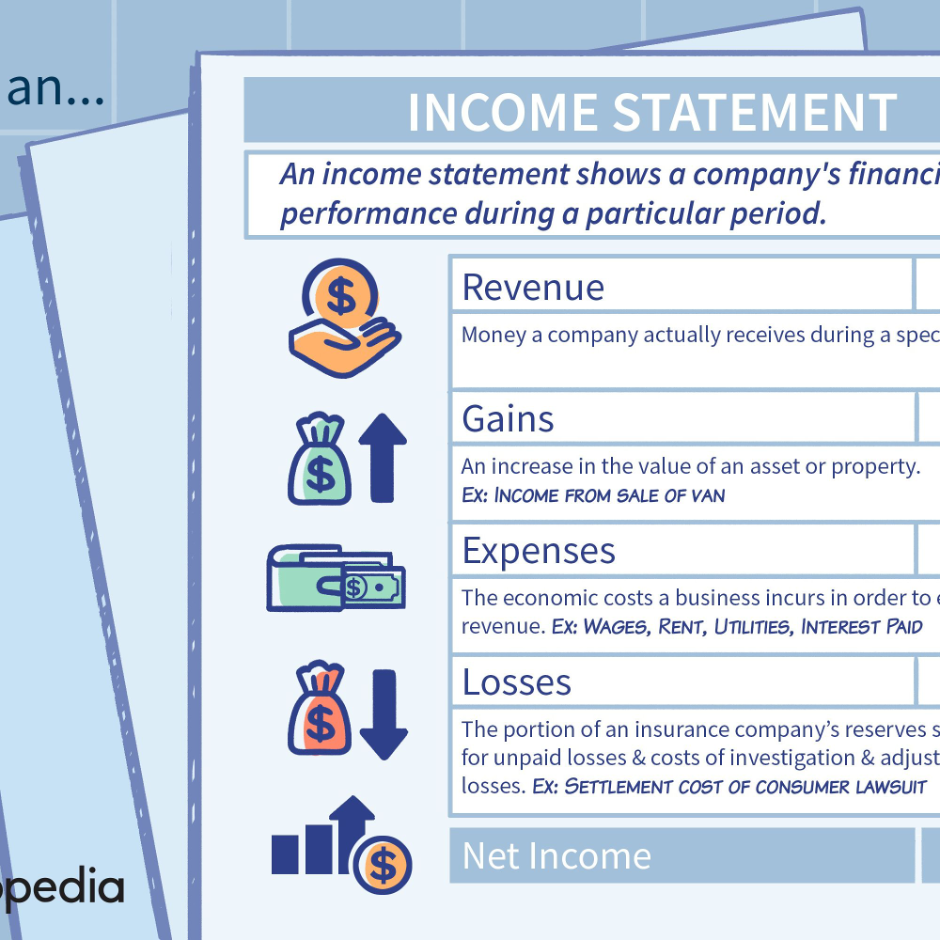

1. 損益表(Income Statement):

損益表反映一家公司在特定期間的收入、支出及盈利的表現,以投資者的角度來説就是這家企業在這段期間到底有沒有在賺錢或者是虧錢,如果我們再以過往損益表的表現加以觀察的話,甚至可以判斷出這家企業的賺錢能力有沒有提升或減弱等等。

損益表中有哪些數據是重要的呢?以下會以幾個重要的數據來做説明

A. 總收益(Total Revenue)

反映一家企業在特定期間所有的銷售收入,這筆收入包括商品成本、服務成本以及盈利,是一家公司賣出產品要跟顧客所收的錢的總額。

擧個簡單例子來説,你在7-11買一杯咖啡付了30塊,這30塊錢想當然肯定不全是7-11賺到的,這30塊裏面包含咖啡豆的成本、水的成本、咖啡杯的成本、電費及服務人員的人事成本等等,扣除掉這些成本所剩下的金錢才是賣出這杯咖啡所賺到的净利,而這30塊錢就是所謂的營收。如果以當天7-11所賣出的東西來算的話,當天結完賬所收到的所有錢,就是當天的總營收。

B. 收益成本(Cost of Revenue)

反映一家企業賣出產品所要付出的成本。

以剛剛7-11的例子來説,賣出那杯咖啡的所有物料成本,包括咖啡豆、咖啡杯等等成本所加起來的總額,就是收益成本。以當天關店結算的話,所有物料成本便是當天的收入成本。

C. 毛利(Gross Profit)

總營收減去收益成本就是毛利。毛利不算是這家企業的真正獲利,毛利裏面還包含要交給政府的稅務、服務人員的薪資等等。

再以剛剛的例子來説明,毛利就是這杯咖啡30塊錢減去去物料成本的錢。

發展前景好的企業,不難發現它的營收收入及毛利會不斷持續的在增加。

D. 營運成本(Operating Expense)

營運成本包含研究發展、銷售、總務及行政費用,例如薪資就是營運成本的一環。

延續7-11的例子,就是付給店員的薪資。

E. 經營收入或虧損(Operating Income)

反應一家企業在經過所有該收的錢、該付的錢後所留下的錢。簡單來説就是毛利減掉營運成本所剩的錢。要注意這一項在有些企業會是負值,有些會是正值,負值代表這家企業賣出這項產品實際上是會虧錢的,正值就代表賺錢。當然觀察財報時這個值最好是正的,且越大越好;如果是負的,就觀察這個負值跟以往數據比起來有沒有越來越小的趨勢,越小則代表企業營運狀況越來越好。

F. 净收益(Net Income)

可説是這家企業交出財務報表最重要的成績單,其反映一家公司在經過所有營運花費後再減去稅務後所得到的最後收入,也就是賣出這件產品所得到的最純净的盈利。與經營收入或虧損一樣,這個數值有正有負,正的話當然越高越好,負的話則越小越好。如果净收益越來越小或越虧越多,可能代表著這家企業的經營情況有問題,我們投資者就要更加深入的分析這家公司了。

2. 資產負債表(Balance Sheet)

資產負債表説明一家企業所擁有的資產、負債及股東權益的情況,以投資者的角度來説就是瞭解這家企業對於財務管理及償還債務的能力。猶如我們一般人的身體檢查報告,資產負債表可以讓我們瞭解這家企業的“健康程度”。

資產=負債+股東權益

這公式是資產負債表最常見的公式,意即資產減去負債,剩下就是股東應得到的權益。

資產分爲目前資產和非流動資產

A. 目前資產(Current Assets)

能在一年內轉化成資金的資產,如企業的資金、應收賬款、商品存貨等等。

B. 應收賬款(Receivables)

是指企業銷貨後,要等一段時間才能顧客才能交付給企業的錢,因這些錢還沒實質上的轉移給企業,所以歸在應收賬款上,要注意的一點是應收賬款越高不代表越好,很有可能是顧客賒賬繳不出錢而一直被放在應收賬款項,長期下來企業沒收到錢對企業來説也是很大的傷害。

C. 存貨(Inventory)

包含原料、半成品及製成品,存貨是以後能變現賣出去的產品,所以也被歸在目前資產上,但與應收賬款一樣,存貨越多不代表越好,也有可能是企業賣不出產品而一直被置於存貨項目上。

D. 非流動資產(Total non-current assets)

不能在一年之內轉化為可用資金的資產,如企業的機器設備,廠房等等。

E. 物業、產房及設備(Net PPE)

拿來供給生產的設備、器材或廠房,這些資產會隨著時間推移進行提列折舊。

F. 無形資產(Intangible Assets)

包括公司的專利權、著作權、製作財產權等等,這些資產因爲不是實體的,所以被歸在無形資產内。

負債分爲目前負債及非流動負債

G. 目前負債(Current Liabilities)

需在一年內償還的債務,如應付帳款、應付票據、應付工資、應付股利,以及一年內到期的長期借款等等。

H. 應付賬款(Accounts payable)

指企業因爲購買材料而要付給供應商的錢。

I. 非流動負債(Non-current Liabilities)

一家企業無法立即還清的長期負債,如公司債和銀行貸款等等。

J. 長期負債(Long Term Provisions)

指跟外界如銀行借的長期的貸款,例如製造廠房、不動產貴重設備所借的錢

K. 股東權益(Stockholders’ Equity)

指企業的資產減去負債後,股東享有的剩餘權益,其中一項比較重要的數據是保留盈餘。

L. 保留盈餘(Retained Earnings)

是公司賺到的盈餘減掉給股東的股利所得到的盈餘,如果企業之後有新計劃或面臨虧損,企業可用保留盈餘進行計劃或彌補虧損。理論上一家好企業的保留盈餘是會一直成長的。

3. 現金流量表(Cash Flow Statement)

現金流量表反映一家企業在特定期間的現金活動,以投資者的角度來説就是觀察這家企業所能立即使用的現金有沒有增加或是減少的情況。以一個人來舉例,就是觀察這個人的口袋有多深。爲什麽觀察現金流量表這麽重要呢?試想想如果一家企業營運能力很强,營收超高,但手頭上沒有現金,他們還是會破產,就是這麽簡單粗暴。

A. 來自營運活動的現金流量(Operating Cash Flow)

就是一家企業提供產品所帶來的收入。如果一家公司的營運現金流量爲正,代表企業的業務正在獲利;如果爲負的話就代表賣出產品所得到的收入不足以彌補成本,這是很嚴重的情況。

B. 來自投資活動的現金流量(Investing Cash Flow)

就是一家企業購買物業、廠房、及設備所投資的錢。對於一家不斷擴大的企業來説,這些投資有可能會為企業帶來未來收益,因此常見的投資現金流量是負值的。道理很簡單,試想想要讓企業有銷售增長,必須先投入資金購買機器設備、工廠等等,而這些錢花出去,自然在投資現金流量上是呈現負的。

C. 來自投資活動的現金流量(Financing Cash Flow)

包括償還債務、回購股票等部分,償還債務代表公司償還了多少債務。身爲投資者,我們都希望債務越少越好,所以企業肯償還債務就代表企業的經營狀況有在好轉;回購股票代表企業花錢購買自己的股票,換另一句話說就是如果企業覺得自己的營運狀況會變得更好,而這時股價正在很好的價位,企業就會購買自己的股票,往另一方面想,就代表公司對自己的業務有信心,所以回購股票也是投資者可以參考的指標之一。

期末現金:就是現金流量表的成績單啦,代表企業現在手頭上所有可用的現金,現金當然是越多越好;如果是負的,投資者就要特別注意這家企業有沒有破產的可能性了。

以上就是財務報表的基本觀念,字很多很長,但要瞭解財務報表的全貌,今天所看到的這篇文其實還只是皮毛,市面上有許多學習觀察財務報表的書籍,大家可以去參考。從以上所述,會知道學會看財務報表是很重要且複雜的知識,各位還是需要努力學習啊。希望今天這篇文章有讓大家對財務報表有基本的瞭解,我們下篇文章見嘍。

(延伸閱讀:新手必須看懂的財報 4 大指標|檢視企業投資的標準)

推薦書籍:

3. 個人化 財務報表,最強理財術:用PDCA和心智圖,把自己當公司管理,讓「花錢」連本帶利滾回來,「人情債」都化為「大筆財富」

參考文獻

小楠投資學堂 | 如何使用財表選擇股票 | 必須學會的價值投資技巧 (點擊CC看字幕)

股票倒不倒必懂! 現金流量表 CashFlow是什麼?|小楠投資教學

第192期:????????以苹果(APPLE)公司为例????????0基础新手如何阅读三张财务报表? ????????损益表 ~ 资产负债表 ~ 现金流量表